사업용계좌 신고 안내

2023-06-19 16:14:00

사업용계좌 신고 안내

안녕하십니까!

세무회계 필승입니다^^

오늘은 현금영수증 가맹과 마찬가지로 사업에 있어서 필수로 진행하셔야 되는 사업용계좌 신고 안내를 전해드리려고 합니다.

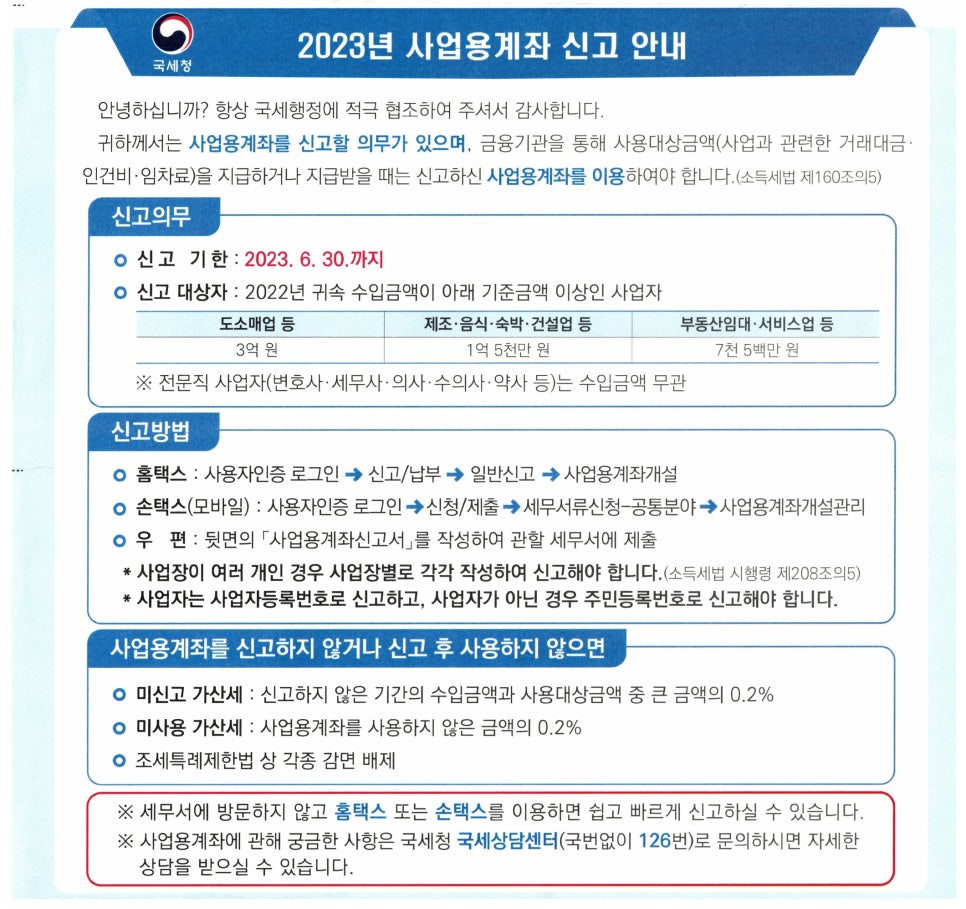

아래 이미지를 보시면 국세청에서 안내해 주는 사업용계좌 신고 안내문입니다.

한번같이 살펴보시죠!

※ 핵심요약 : 개인(프리랜서) 및 개인사업자라면 신고 대상자가 아니더라도 현금영수증 가맹과 마찬가지로 가산세와 세금 감면 혜택이 배제될 수 있으니 아래에 따라 필수로 신고해야 합니다!!

※ 단, 사업자가 없는 개인 프리랜서는 직전연도 수입 금액이 7,500만 원 이상인 경우만 신고하셔도 됩니다.(프리랜서는 세금 감면 혜택은 따로 없고 미신고 · 미이용 시 가산세만 있기 때문에 7,500만 원이 안 된다면 선택하셔서 하셔도 됩니다)

국세청 사업용계좌 신고 안내문

신고 기한 : 매년 6.30까지

신고 대상자 : 복식부기의무자(업종 또는 업종별 수입 금액 따른 복식부기의무자)

※ 전문직 사업자는 전년도 수입 금액, 당해 개업 여부와 상관없이 무조건 복식부기의무자이기 때문에 사업용계좌를 꼭 신고하셔야 합니다.

※ 작년에 간편장부대상자였지만, 종합소득세 신고를 하면서 수입 금액이 확정되어 업종별 복식부기의무자 기준에 해당된다면 무조건 신고를 하셔야 합니다.(선택사항이 아님)

※ 사업용계좌 신고는 법인사업자는 따로 하실 필요 없고 개인사업자(업종별 수입 금액 기준) 및 프리랜서(직전연도 수입 금액 7,500만 원 이상)만 해당됩니다.

업종별 신고 대상 수입 금액(직전연도에 대한 수입 금액)

-도소매업 등 : 3억 원 이상

-제조 · 음식 · 숙박 · 건설업 등 : 1.5억 원 이상

-부동산 임대 · 서비스업 등 : 7,500만 원 이상

※ 전문직은 수입 금액과 별개로 필수 신고 대상

사업용계좌 미신고 및 미이용 시

-사업용계좌 미신고 가산세 : 신고하지 않은 기간의 수입 금액과 사용 대상 금액 중 큰 금액의 0.2%

-사업용계좌 미이용 가산세 : 사업용계좌를 사용하지 않은 금액의 0.2%

-조세특례제한법 각종 세액감면 배제 : 창업중소기업세액감면, 중소기업특별세액감면 등

※ 사업장이 여러 개인 경우 사업장별로 각각 신고

※ 사업자인 경우 사업자 번호로 신고, 개인(프리랜서)의 경우 주민등록번호로 신고

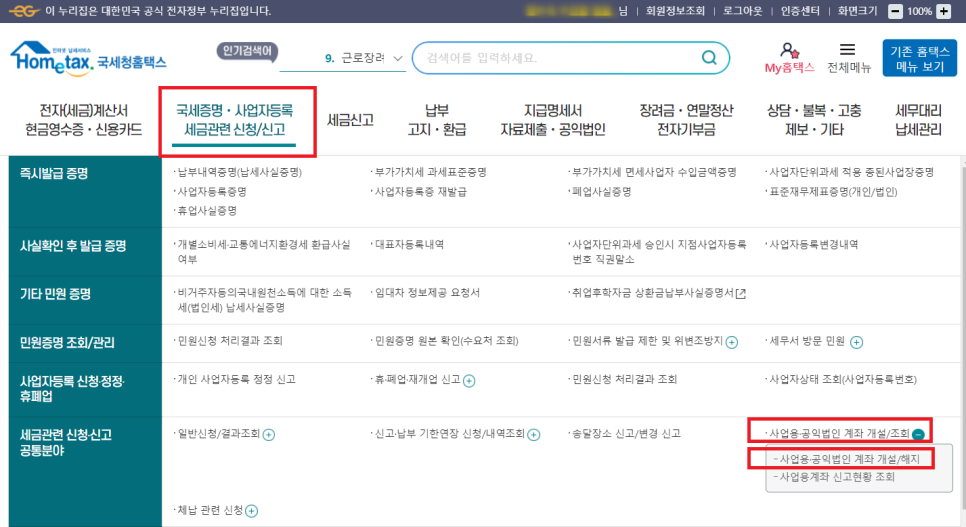

신고 방법은 아래 홈택스로 신고하는 방법 따라 하시면 됩니다.

홈택스 로그인 후 신고/납부 클릭

홈택스 로그인 - 개인사업자는 사업자로 로그인 / 프리랜서(개인)은 개인으로 로그인

※ 사업자도 개인으로 로그인해서 왼쪽 상단 즐겨찾기 옆에 이름 쪽에 보시면 "사업장 선택"을 클릭해서 사업자를 꼭 선택해 주세요.

국세증명 · 사업자등록, 세금관련 신청/신고 마우스 이동(클릭X)

우측하단 사업용 공익법인 계좌 개설/조회 클릭

사업용 공익법인 계좌 개설/해지 클릭

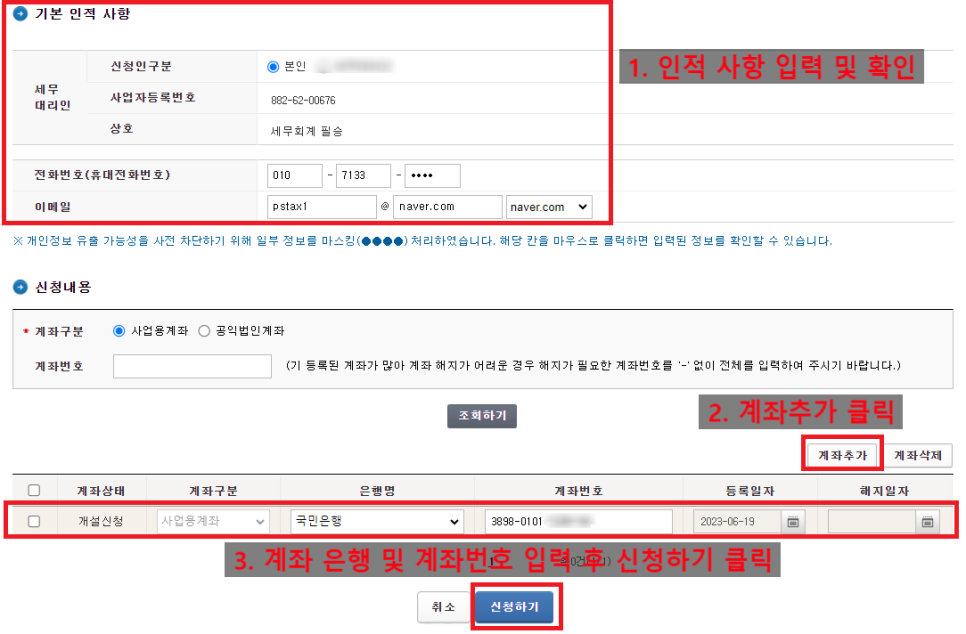

사업용계좌 신고 신청하기

기본 인적 사항 입력 및 확인

계좌 추가 클릭

계좌의 은행 및 계좌번호 입력 후 신청하기 클릭

※ 사업용으로 쓰시는 사업용계좌가 여러 개인 경우 전부 등록해 주세요.

※ 사업자가 여러 개라면 사업자별로 각각 신고해 주셔야 합니다.

※ 사업자인데 사업자로 로그인하지 않고 개인으로 신고하면 문제가 되니 꼭 사업자는 사업자로 로그인을 하셔서 진행해 주세요.

이렇게 사업용계좌 신고하는 방법도 알아보았습니다.

현금영수증 가맹 가입과 마찬가지로 사업용계좌 신고는 사업자라면 꼭 불이익이 없도록 가입하셔야 합니다.

또한 프리랜서도 직전연도(작년 1.1~12.31)의 수입 금액이 7,500만 원 이상이었다면 가산세 불이익이 있으니 꼭 가입하셔야 합니다.

우연한 인연으로 세무회계 필승을 접하시는 분들은 아까운 세금을 전부 납부하지 마시고 절세 혜택을 잘 챙겨서 세금도 절약하고 사업도 번창하시기를

기원합니다:)

세무회계 필승 올림

Tel 02-525-0885

Email pstax1@naver.com

Add 서울특별시 서초구 서초대로 356, 서초지웰타워 203호 세무회계 필승

Kakao 카카오톡 채팅 바로하기클릭